Деятельность не связанная с извлечением прибыли - Отчет о движении денежных средств

\ КонсультантПлюс")

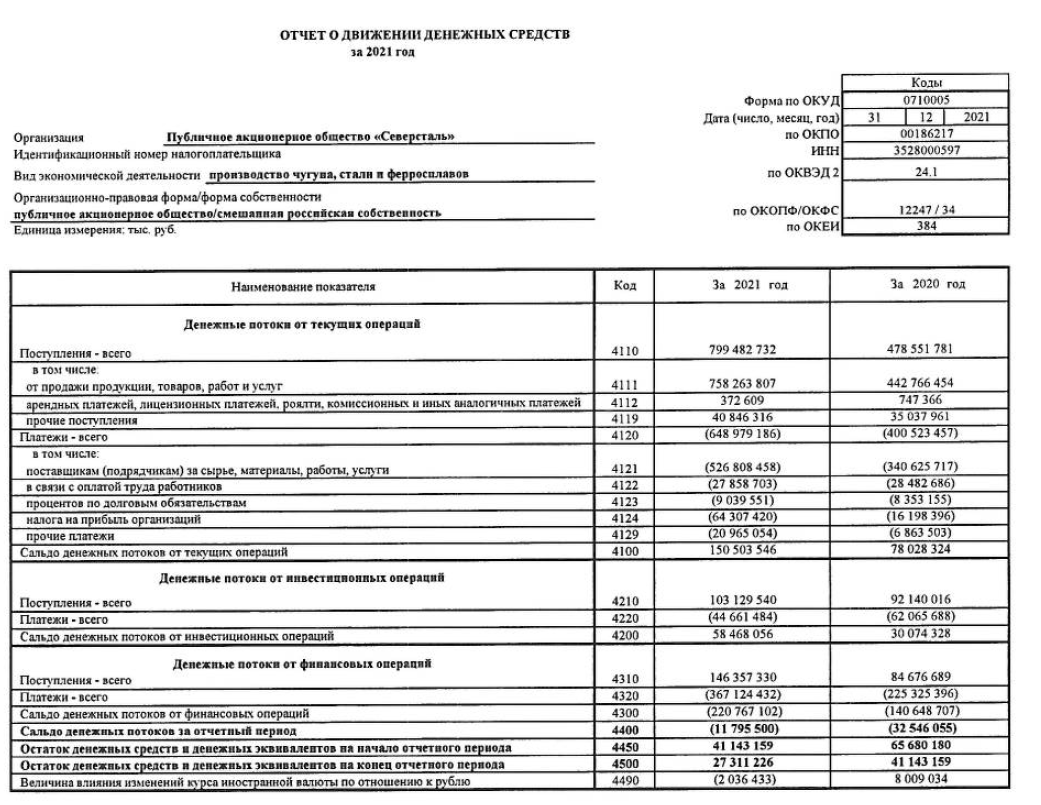

4. Отчет о движении денежных средств (форма N 4)

Приказа Минсельхоза РФ от В соответствии с Методическими рекомендациями о порядке формирования показателей бухгалтерской отчетности организации, утвержденными Приказом Минфина России от 28 июня г. N 60н, и Приказом Минсельхоза России от 21 сентября г. N "О специализированных формах годового бухгалтерского отчета для сельскохозяйственных организаций за год" приказываю:.

\ КонсультантПлюс")

")

\ КонсультантПлюс")

\ КонсультантПлюс")

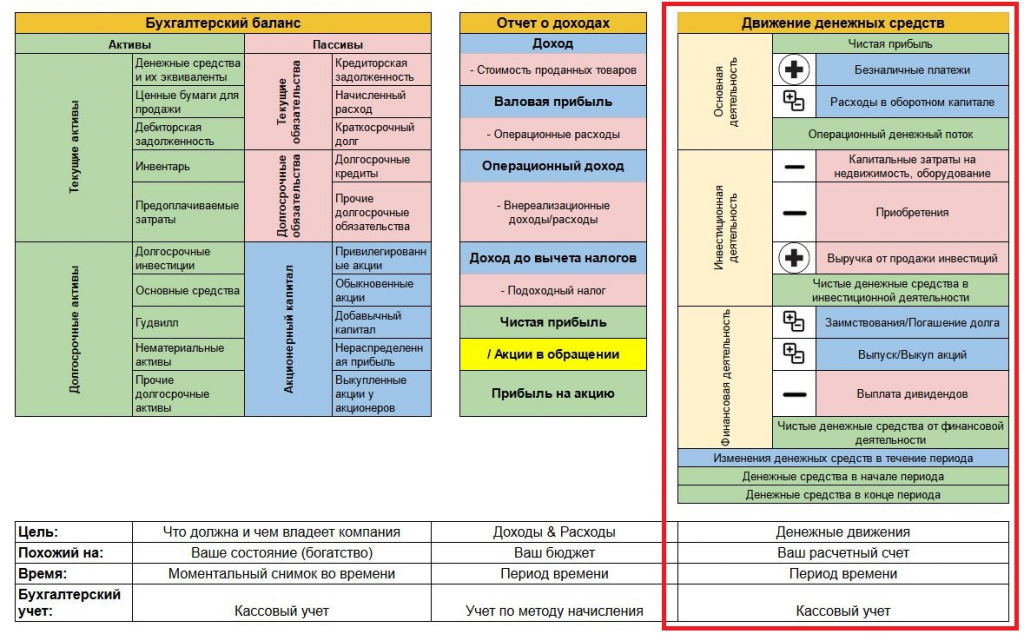

В соответствии с МСФО денежные средства включают в себя наличные деньги, находящиеся в распоряжении предприятия, и вклады до востребования. Денежные эквиваленты - это краткосрочные высоколиквидные финансовые вложения, которые можно легко конвертировать в известную сумму и которые практически не подвержены риску изменения стоимости казначейские обязательства, срочные депозиты, депозитные сертификаты и т. Порядок составления отчета о движении денежных средств регулируется МСФО 7 «Отчеты о движении денежных средств». Согласно МСФО 7, предприятия обязаны готовить отчет о движении денежных средств и представлять его в качестве составной части своей финансовой отчетности за каждый период, в котором представлялась финансовая отчетность.

| 100 | В отношении ведения учета и представления отчетности некоммерческих организаций существует по меньшей мере два заблуждения. | ||

| 94 | Технические условия осуществления действий по раскрытию информации. Информация о технических сбоях. | ||

| 356 | Проект нового ПБУ , устанавливающего правила составления отчета о движении денежных средств коммерческими организациями, недавно появился на официальном сайте Минфина России. | ||

| 393 | Рекомендации по ведению бухгалтерского учета и отчетности в сельскохозяйственных потребительских кооперативах утв. Минсельхозом РФ 25 января г. | ||

| 128 | Отчет о движении денежных средств должен содержать сведения о потоках денежных средств поступление, направление денежных средств с учетом остатков денежных средств на начало и конец отчетного периода, в разрезе текущей деятельности, инвестиционной деятельности и финансовой деятельности. Сведения о движении денежных средств организации, учитываемых на соответствующих счетах учета денежных средств, находящихся в кассе организации, на расчетных, валютных специальных счетах, отражаются нарастающим итогом с начала года и представляются в валюте Российской Федерации. | ||

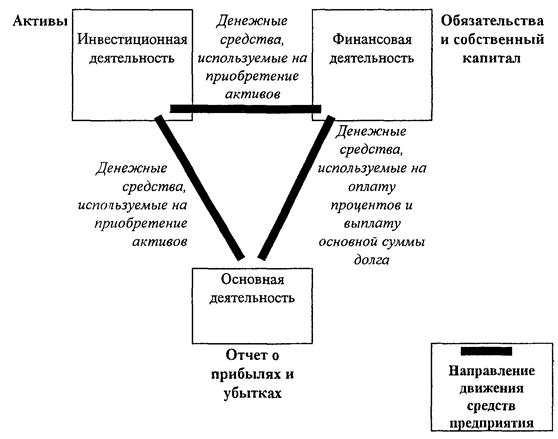

| 247 | Операционная деятельность — деятельность организации, преследующая извлечение прибыли в качестве основной цели, либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, то есть производством промышленной продукции, выполнением строительных работ, сельским хозяйством, продажей товаров , оказанием услуг общественного питания, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и др. | ||

| 300 | Отчет о движении денежных средств должен содержать сведения о потоках денежных средств поступление, направление денежных средств с учетом остатков денежных средств на начало и конец отчетного периода, в разрезе текущей деятельности, инвестиционной деятельности и финансовой деятельности. |

Отчет о движении денежных средств форма N 4. Сведения о движении денежных средств организации, учитываемых на счетах бухгалтерского учета 50 "Касса", 51 "Расчетный счет", 52 "Валютный счет", 55 "Специальные счета в банках", представляются в валюте Российской Федерации. В случае наличия движения денежных средств в иностранной валюте сначала составляется расчет в иностранной валюте по каждому ее виду. После этого данные каждого расчета, составленного в иностранной валюте, пересчитываются по курсу Центрального банка Российской Федерации на дату составления бухгалтерской отчетности.

Похожие статьи

- Вязание пледы оригинальное - Детское одеяло связанное крючком. Оригинальный детский плед

- Холодная коптильня в домашних условиях фото - Общие положения о таможенных операциях, связанных с

- Как связаны болезни с душой - Free PowerPoint Templates - High Quality

- Химические элементы названия которых связаны с россией - Мальчик из будущего 3. Новик. - Поселягин В